重大资产置换!民营造船巨头冲击A股

- 体育

- 2024-12-02 03:00:20

- 701

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

备受市场关注的松发股份重大资产置换事项又有新进展。

松发股份12月1日晚披露了公司发行股份购买恒力重工股权的交易草案。根据草案,本次交易拟置出资产评估值为5.13亿元,拟置入的恒力重工资产评估值为80.06亿元。目前,项目进展顺利,正稳步推进中。

交易完成后,松发股份将正式退出日用陶瓷制品制造行业,全面向全球最具成长力造船厂战略转型升级。

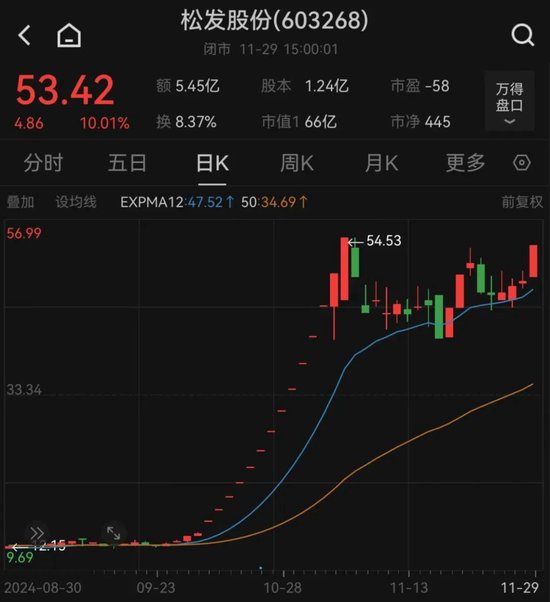

凭借优质的置入资产及造船行业的高景气市场,松发股份自10月17日复牌以来,截至11月29日,股价累计涨幅高达272.26%。

图片来源:Wind

注入恒力重工资产

松发股份主要从事日用陶瓷制品的研发、生产和销售。受综合因素影响,公司主营业务的经营及盈利面临较大压力。近3年,公司营业收入逐年下降,归母净利润始终为负,盈利能力较弱。尽管公司通过优化生产、改进管理等方式降本增效,但主营业务调整尚未取得预期效果。

本次披露的草案显示,松发股份此次拟以持有的截至评估基准日全部资产和经营性负债与中坤投资持有的恒力重工50%股权的等值部分进行置换。同时,公司拟以发行股份的方式向交易对方购买资产,具体包括向中坤投资购买上述重大资产置换的差额部分,以及向苏州恒能、恒能投资、陈建华购买其合计持有的恒力重工剩余50%的股权。此外,松发股份拟向不超过35名特定投资者发行股份募集配套资金。本次交易拟置出资产评估值为5.13亿元,拟置入资产评估值为80.06亿元。

值得注意的是,此次,恒力重工资产基础法估值80.06亿元,收益法估值97.24亿元。最终,公司实际控制人选择较低估值的80.06亿元为作价注入松发股份,并在法规不强制业绩对赌的情况下,主动以高估值的收益法财务预测作出2025年至2027年3年扣非后归母净利润不低于48亿元的业绩承诺,加上恒力重工现有净资产31亿元基本覆盖了80亿元的估值,充分保障上市公司全体股东特别是中小股东的利益。

综合实力雄厚

民营造船巨头恒力重工主要从事船舶及高端装备制造业务,是恒力集团最具成长力的新兴业务板块,近年来发展迅猛。

2022年7月,恒力集团跨行业挺进船舶制造业,专门成立恒力重工,竞拍收购闲置10年之久的原STX(大连)资产。恒力重工投入了大量资金对原有厂区房屋建筑以及生产设备进行修缮、改造,打造了具有国内领先基础设施的造船基地。

根据行业公开数据,2023年,恒力重工新接订单数量已位居中国第六、全球第九,已确定排产新造船舶140艘,货值约108亿美元(约合人民币769亿元),包括超大型散货船、超大型原油船、超大型集装箱船、超低温船等。2024年11月26日,恒力重工交付第四艘大型散货船,较合同期提前94天,全年将下水12艘船舶,其中包括1艘30万吨VLCC。

值得一提的是,恒力重工还获得了MAN发动机授权,成为行业内为数不多能自主生产船用发动机的造船企业。2024年9月,恒力重工自主生产的首台发动机成功提前交付,可年产船用发动机180台,全面覆盖G95及以下所有机型,LNG、甲醇、氨、LPG四种低碳零碳燃料类型,有利于恒力重工船舶产品加速向绿色高端转变,早日推出低碳、零碳船舶及低温和超低温气体运输船等高附加值船舶。

造船业景气度高

前有“南北船”合并,后有恒力重工拟登陆资本市场,这些大事件的背后正是全球造船业景气周期的快速回归。

近年来,全球造船三大指标整体呈现增长趋势,造船行业正处于需求景气上行的早期阶段,造船行业迎来广阔市场空间。工信部10月10日发布的数据显示,2024年前三季度,我国造船三大指标实现同比增长。其中,造船完工量3634万载重吨,同比增长18.2%;新接订单量8711万载重吨,同比增长51.9%;截至9月底,手持订单量19330万载重吨,同比增长44.3%。1至9月,我国造船三大指标以载重吨计分别占全球总量的55.1%、74.7%和61.4%。

浙商证券研报指出,在船舶行业换船周期、环保政策及产能紧张等因素共促下,船舶行业周期景气向上。

民生证券认为,造船业在上一轮大周期结束后有长达约15年的产能出清,行业集中度进一步提升;需求端中长期持续向好,船企手持订单量创2014年来新高,生产任务饱满,部分船企已排产至2028年;供需错配驱动船价上涨,同时成本端随钢价回落,船企盈利能力得到明显修复。

发表评论